起因

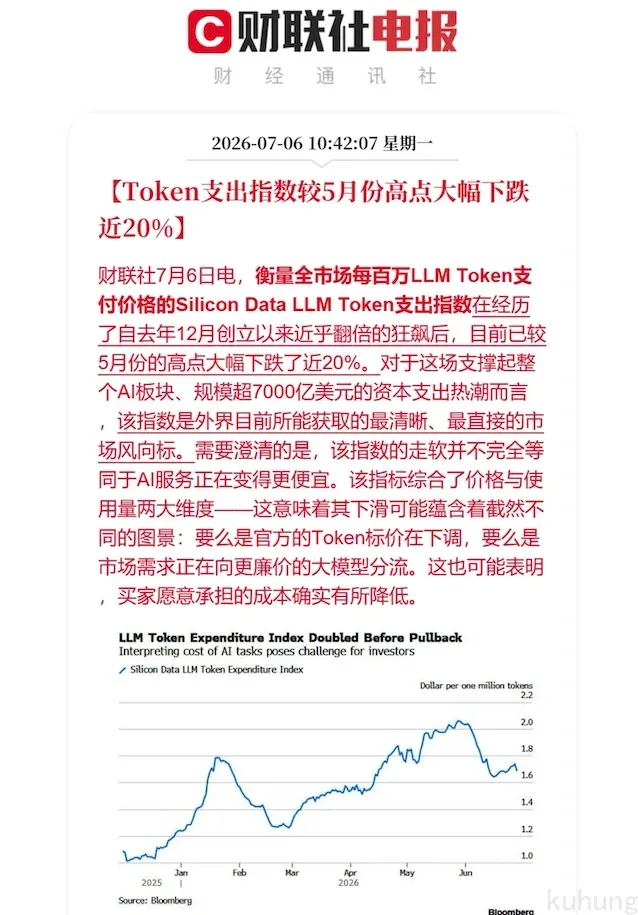

财联社报道,6月Token支出指数下降了。以此来说明终端买家愿意承担的成本在降低,进一步暗示可能影响上游的各个环节。实话说,这个结论大致符合直觉:无论科技大厂还是个人,近期都不再无脑敞开用最先进模型,转而注意模型的能力边界,搭配着用提升性价比。

但是你说,该“指数是外界目前所能获取的最清晰、最直接的市场风向标”,总感觉话说得太满了。作为一个算法出身,长期和数据打交道的人,自然也想知道是如何计算出来的。懂的都懂,数据里可操纵的东西太多了。另外,当然也想知道直觉之外,理性分析下的异动归因。到底是哪部分促成了指数变动,什么因素、各自贡献了多少。另外就是,能不能掌握这波趋势有所动作。

先动起来找出处。原始报告比较好找,关键词《The AI Trade Is Losing One of Its Key Signals》。彭博社的要1.99刀,但没关系,雅虎财经上的免费。

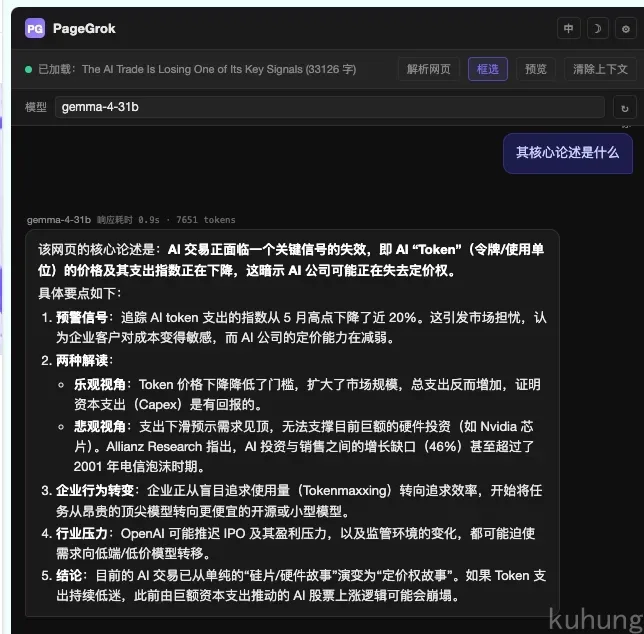

太长不看,用我自己开发的 PageGrok 一键解读:

简单来说,就是认为这个指数可能反映模型厂商正在失去定价权。可能的原因有三个:1. 模型厂商在降价;2. 用户在转向便宜好用的模型,比如来自中国的模型;3. 买家的真实支付意愿在下降,比如大型科技公司不再无限制token消耗。

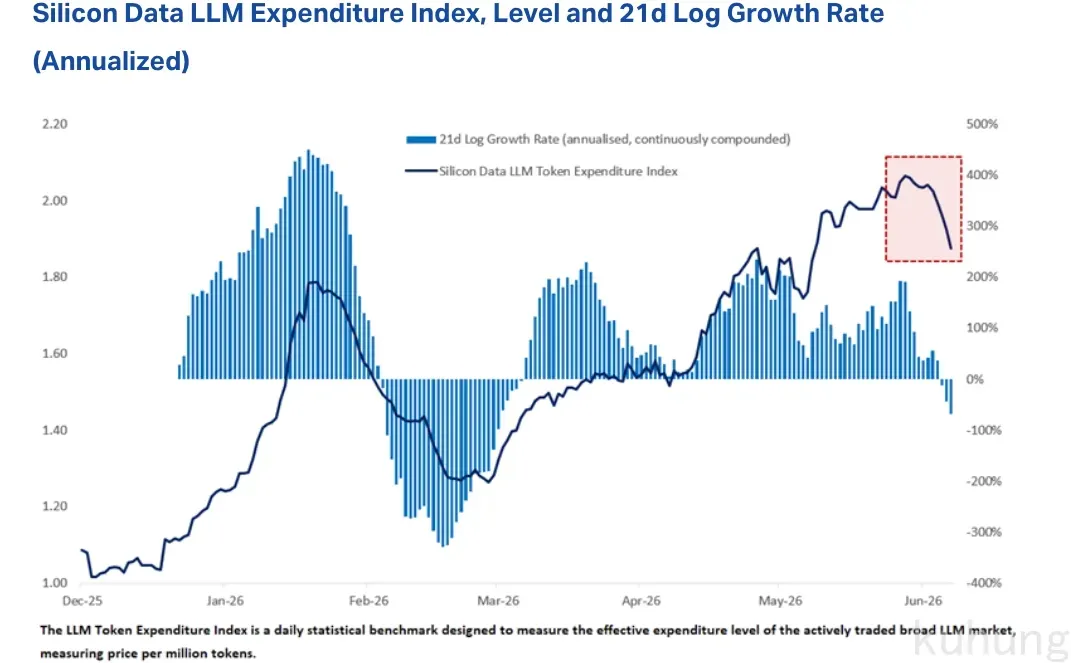

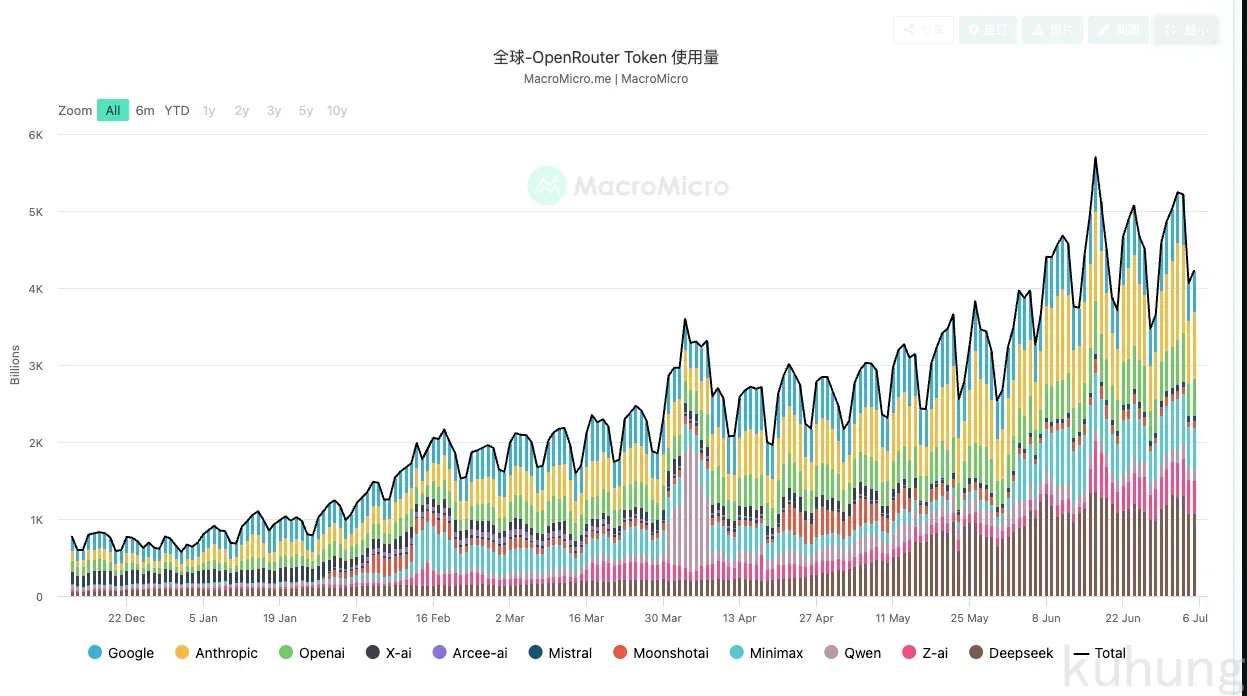

另一方面,我也找到了一份有援引数据的报告,来自Citadel证券的《Tokenomics》。从图表中可以看出有两个上行高峰:分别是25年底和26年3月。经常在AI圈被“轰炸”和“瘫坐在地”的朋友应该能很敏锐察觉发生了什么:25年底是Claude 4.5发布的时间,Claude Code 好用到出圈。其实那个时候,养小龙虾也已经在欧美圈子传播开。26年3月,当然就是全球养虾盛潮,懂的和不懂的都在凑热闹搞消耗。一段时间后就又趋于平缓,到四月底各大科技公司开始搞token消耗排名,鼓励员工敞开用前沿模型。说到这里,想起字节炒股哥,抓住这波直接起飞。多亏了这两波曲线,他的存储标才能实现起飞接力。

数据复现

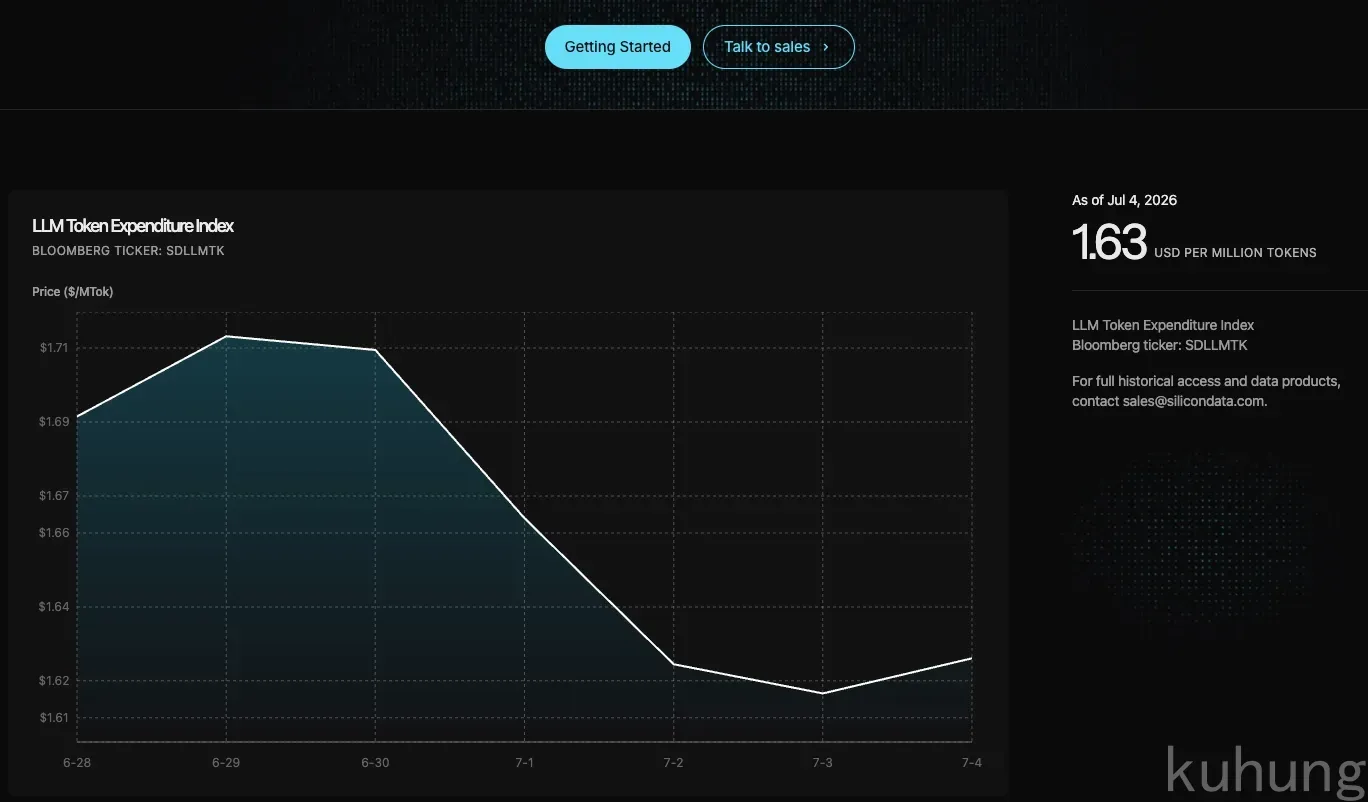

说回正题:想知道一个指标靠不靠谱,最直接的就是找到数据源和加工方法。我替大家去看了,Silicon Data 就放了短期几天他们计算出来的结果。多的没有,要付费,499美刀。想来也合理,他们这种做财经数据的,就靠这些个数据赚钱。

另一方面,他们也大致在主页讲了是怎么计算出来的。首先第一个,这个指标看名字的意思是:用户愿意为1M的token,所支付的实际费用。和单独的价格相比,就是多了个消耗权重。举个例子,比如Claude 1M收费10刀,卖出10;GLM 1M收费1刀,卖出100。你要衡量市场,那当然得乘以他们的消耗,就得到市场愿意为1M支付的价格 = (10x10+1x100)/110 = 1.818。1.8就是市场愿意为1M所掏的真金白银。

所以,需要的东西也很直白:各个模型的单价+不同模型的消耗。它自己说用到了400多个模型,20多个头部模型,20多个价格和消耗数据。模型方面算小样,我开发的 traktoken.com 目前都追踪了500多个模型了。头部模型其实也就那么些,只有领先的值得消耗。强者拿下大部分市场,甚至拿下自己过去的旗舰模型的市场(个人认为Opus 4.6是个例外)。

此外,原数据还做了一些额外的数据处理,例如归一化下述指标。

- 输入/输出 Token 比例(Input/output token mix)

- 上下文窗口(Context window)

- 批处理行为(Batching behavior)

- 可靠性(Reliability)

输入输出比例我可以理解,就是限定好它们之间的比。一般而言,早期的文本生成任务输入和输出比是3:7;而近期以coding agent为代表的任务,输入和输出比则是8:2甚至9:1。由于token本身是非标准品,上下文和批处理这两项的归一化不太明白,可靠性的处理也不太理解……如果有明白的读者朋友欢迎交流。

简单来说,它这里算的就是实际消耗的加权平均价格。仅此而已。

价格方面,笔者早先做的 LLM token 比价网站 traktoken.com,对于价格的支持已经很好了,能够做到每日追踪最新价格,而且都能通过git历史记录追溯。额外所需的就是用量。用量的话,我推测它用的是OpenRouter的,因为只有它够大且公开用量。至于比如像Claude这种的官方用量,非内部基本拿不到,且多是按套餐供应而不是token单价。

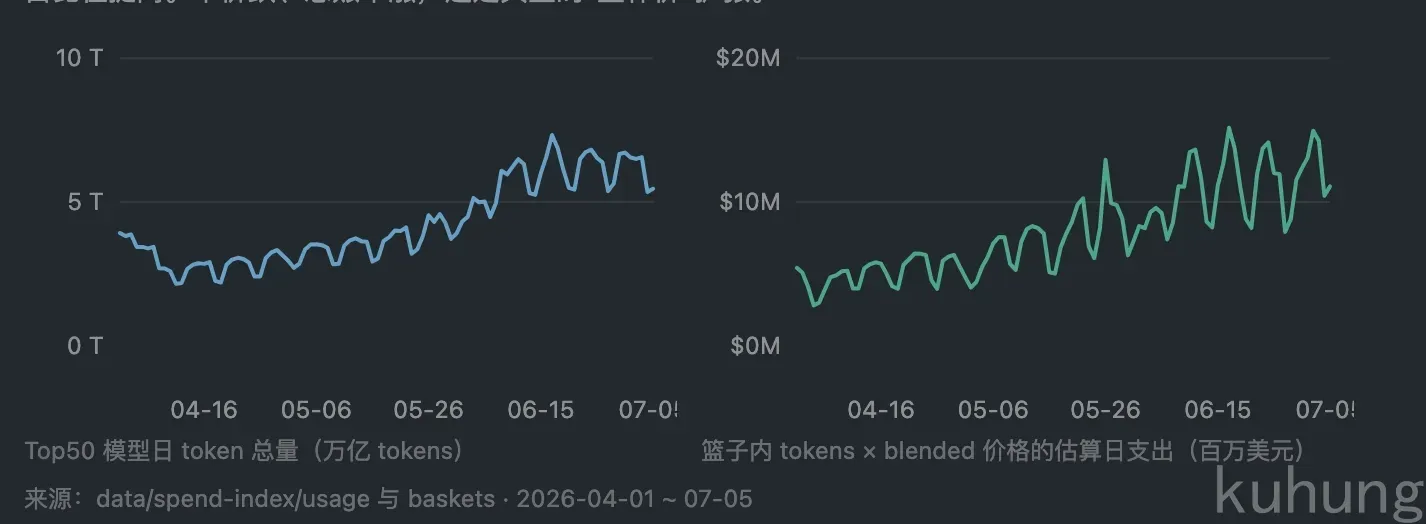

说干就干。这里有些参数不同,例如输入和输出的token价格比,由于近期coding agent的兴起,大部分token消耗实际上是输入占比约8:2或更高(在个人的Claude消耗统计里也可以看出来),而早期的文字生成,则是大约3:7。我们项目定为8:2。剩下的工作,就是相对枯燥的数据接入、清洗工作。利用好Fable 5,也能很快生成一份。我们直接看结论:不能说大差不差,基本上是一毛一样。

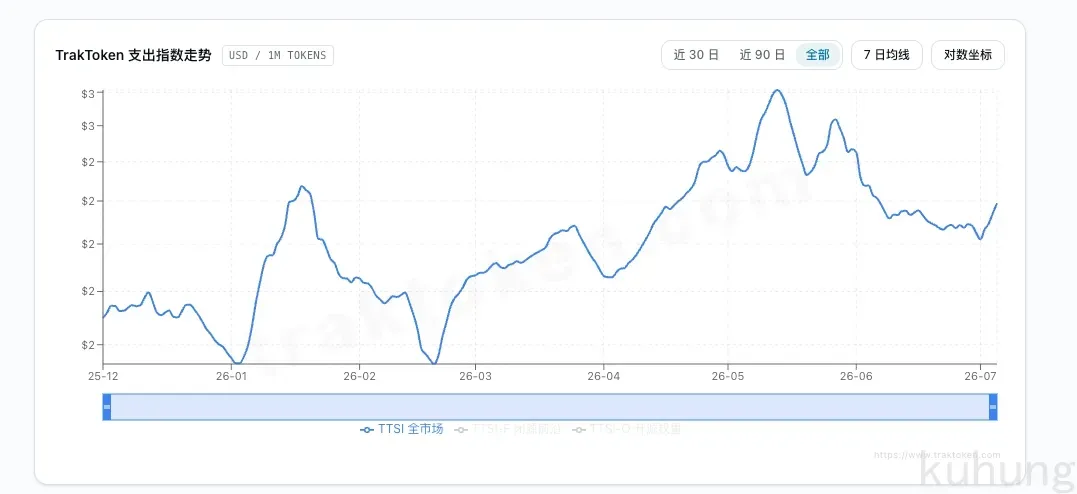

我们的数据同样在1月有小高峰、在5月有近半年的高峰,且近期走弱。不过存疑的是,其所谓的基本翻倍是如何实现的。通过对追踪的数据来看,目前TTSI指数看起来价格差异不大。这里有个隐含假设不同:traktoken是今年3月上线,历史的模型价格无法追溯。存在幸存者偏差,价格高好用的留了下来。通过另一个网站的token价格走势,也能看出来3月价格比去年底高不少。问题不大,数据积累起来之后,就会越来越准。另外就是,原报道的结论,其实聚焦于5月的高点回落20%这个事情上,从图表上看结论类似。7月份的走势也一致,有向上趋势。

进一步结论

现在,我们有了进一步的数据图表和原始数据,是时候检验和回答我们开头的问题了。关于5月以来的价格回落,我们假设了三个方面的原因:厂商降价、用户转向便宜模型、支付意愿下降(股市危)。

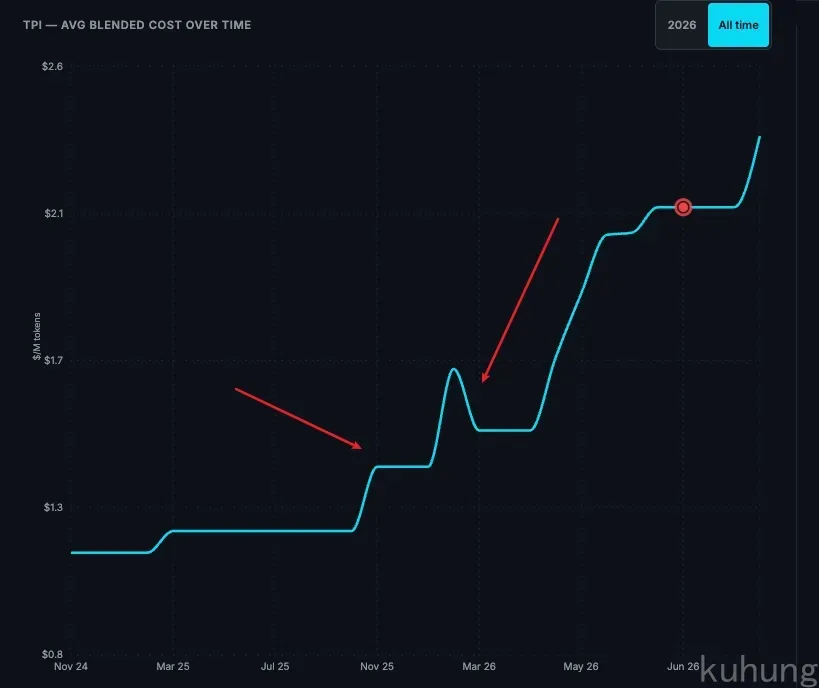

结论:下降属实,但是“单价”下降而非“花钱变少”。6 月均价 $2.11/M tokens,较 5 月的 $2.51 回落 15.6%。归因分解显示结构迁移(转向便宜模型)贡献约 54%,厂商降价贡献约 46%;而市场总支出不降反升(日均估算支出 +47%),“支付意愿下降”在本数据内不成立。

可以看到的是,前沿闭源模型的价格是在走高的,有分化的是开源模型价格直接往下走了。

接着做归因分解,从归因结果来看,降价和结构迁移各占一半。将 5 月至 6 月的月均支出价格变化($2.51 → $2.11,-$0.40)做对称分解:价格效应 = 同一模型价格变化 × 平均权重;结构效应 = 模型间权重迁移 × 平均价格。其中,价格效应占 -$0.184;结构效应占 -$0.22。

价格里面,一半是中国厂商真实降低价格;另一半是Anthropic在6月有过一次价格调整风波。DeepSeek V4 Pro 于 5/24 砍价 75%,小米 MiMo 系列于 5/29 砍价 55~67%。至于Anthropic:AA 价格快照显示 Anthropic 全线模型的输入价在 5/3 统一上调 25%($5 → $6.25、$3 → $3.75,输出价不变),并于 6/12 整体回调至 4 月原价。6 月的 Claude 价格只是回到了 4 月水平。它这一调价,也贡献了一半的价格效应。

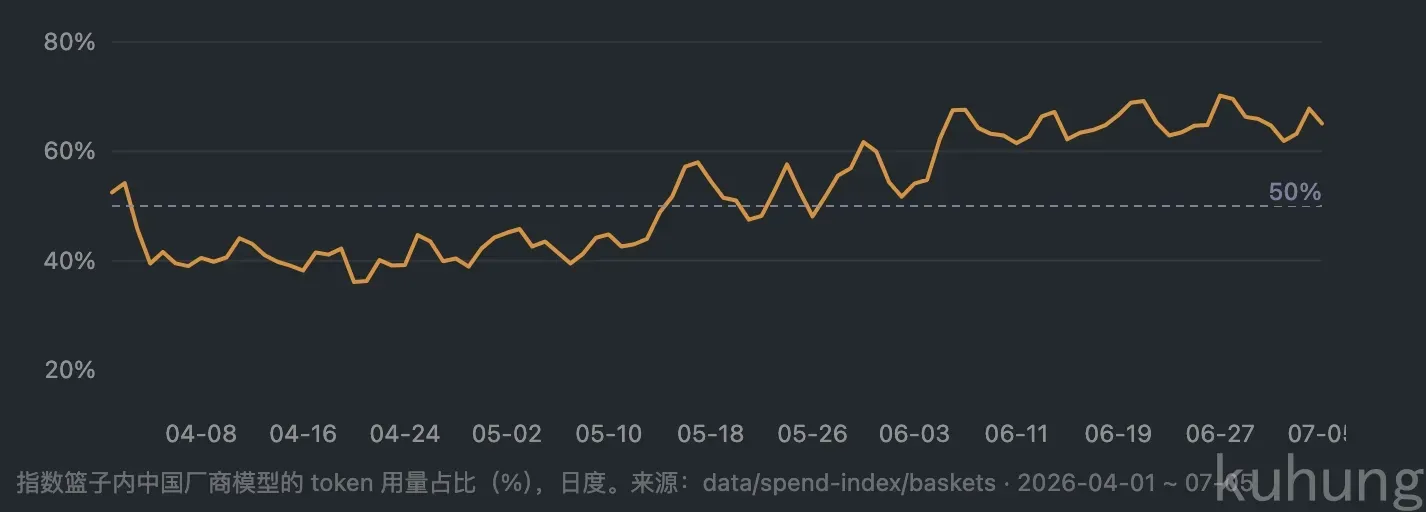

结构里面,Anthropic自己的新模型Opus 4.8(+$0.39)抢占旧模型份额(-$0.54),一进一出贡献-$0.15。另一方面,中国厂商(DeepSeek、小米、腾讯、智谱、MiniMax、阶跃等)token 份额从 5 月的 49.9% 升至 6 月的 64.0%,6 月下旬多日突破 68%。这是结构效应的核心来源。

但是需要中国厂商注意的是:按 token 算中国模型占 64%,按美元算仅从 14.3% 升到 14.9%。便宜模型拿走了用量,没有吃走预算。Anthropic 的美元支出份额两个月都稳定在 65% 以上。“迁移”发生在增量任务上,高价值任务仍留在前沿模型。

第三个假设是支付意愿在下降,不成立。如果支付意愿在收缩,总消耗和总支出应该下降。实际相反:6 月日均 token 消耗 5.88 万亿(5 月 3.58 万亿,+64%),日均估算支出 $10.8M(5 月 $7.3M,+47%)。免费层份额还从 14.9% 降到 6.8%,付费用量占比在提高。单价跌、总账单涨,算是典型的“量补价”扩张。

最后的结论,这波走势完全就是中国厂商以价格换量换来的。用户转向了便宜的中国模型,整体的支付意愿并未下降。Jevons 悖论再次被验证:单价跌 12~15%,总支出反而涨 47%。

现在,traktoken 价格指数也将成为全球AI关键指标。更关键的是,它开源(计算方式开源也叫开源)且可追溯。

彩蛋计算

- 小米 MiMo-V2.5(5/29 砍价 67%):日用量从 415 亿 token 涨到 6 月底的 6228 亿,翻了 15 倍;日收入从 $1.9 万涨到 $10.5 万,翻了 5.6 倍。需求弹性远大于 1。

- DeepSeek V4 Pro(5/24 砍价 75%):日用量涨了 1.3 倍,但日收入从 $28.5 万掉到 $16.2 万。这单笔是亏的,换到了份额,没换回收入。

- 中国厂商合计:日均估算收入 4 月 $0.80M → 5 月 $1.05M → 6 月 $1.61M,两个月接近翻倍。个别模型亏,总盘子是赚的。

- 但是要注意的是,设备折旧和这种情况是否能长期持续,值得纳入考虑。另外这里的数据不包含模型厂商提供的toB服务数据,结论有偏,请谨慎采纳。

参考来源

- TrakToken 支出指数 - 本次构建的token价格指数

- Tokenomics - Citadel证券的援引数据报告

- 全球 OpenRouter Token 使用量 - MacroMicro 用量图表

- Token Price Index - token价格走势(非加权)

- Silicon Data LLM Token Expenditure Index - 原始的数据来源